服务热线:

服务热线: 中国货币市场的收益率阶线

来源:新闻中心 发布时间:2024-02-15 00:05:43 浏览量:1针对债券收益率曲线(Yield Curve)形态能否很好地描述真实的市场成交,文章通过对中国货币市场中主要工具(同业存单、高评级信用债、政策性金融债、国债等)的真实市场成交分析,揭示了一类新的货币市场收益率形态,即收益率阶线(Yield Stairs),并提供了对应的金融学解释,对这一类新的收益率形态进行了详细说明。

一般而言,货币市场被认为是到期期限在一年以内的金融实物资产交易的市场,常见的货币市场工具包括同业存单(NCD)、国债、政策性金融债、高等级信用债等。货币市场是最核心的金融市场之一,其基本功能是为市场成员提供流动性并为流动性定价。从债券存量和交易量上看,截至2023年7月17日全市场存量债券有301.2万亿元(按票面计),其中有56.2万亿元是1年内到期的,占比达18.7%;从2023年6月6日至7月14日,银行间债券市场共成交35.15万亿元(按票面计),其中1年期以内的债券成交11.63万亿元,占比达33.1%。

因为货币市场的重要性,市场成员也希望有一套能够较好描述货币市场工具的收益率曲线,用以分析市场情况、指导投资交易。因货币市场中的金融工具信用资质一般较好,且具有交易频繁、流动性高、定价充分的特点,对货币市场工具也易于生成收益率曲线。本文从我国货币市场中交易量较大的NCD开始分析,利用证券交易市场的每日真实成交,逐步揭示何为收益率阶线 对国股行成交收益率的三次样条拟合

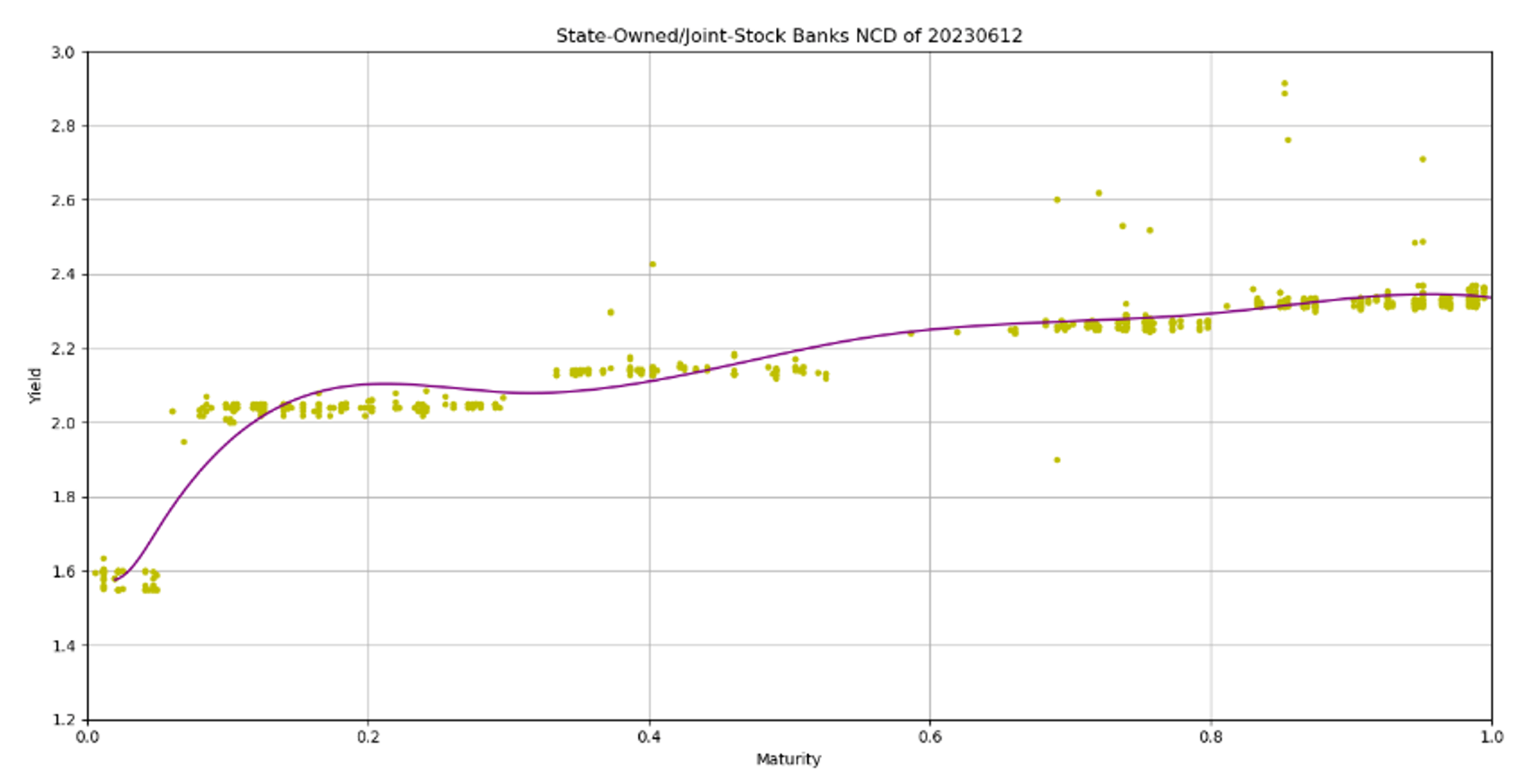

一般绘制收益率曲线的方法是先做出市场的成交/报价散点,然后使用曲线插值、拟合方法或是金融工程模型来生成收益率曲线,并使用曲线和散点的残差来评估不同方法的优劣。如图1,为2023/6/12国有大行及股份制银行(以下简称国股行)的NCD成交收益率散点图(X轴为NCD的年化剩余期限,Y轴是单位为%的成交收益率,下同),在试图使用三次样条曲线进行拟合时,可以观察到曲线对实际成交有一定的逼近,但效果不十分理想。事实上,常用的插值/拟合方法和金工模型形成的曲线对真实数据均难以达到很好的近似效果;这使得我们去重新分析NCD市场数据,去寻找新的收益率形态特点。

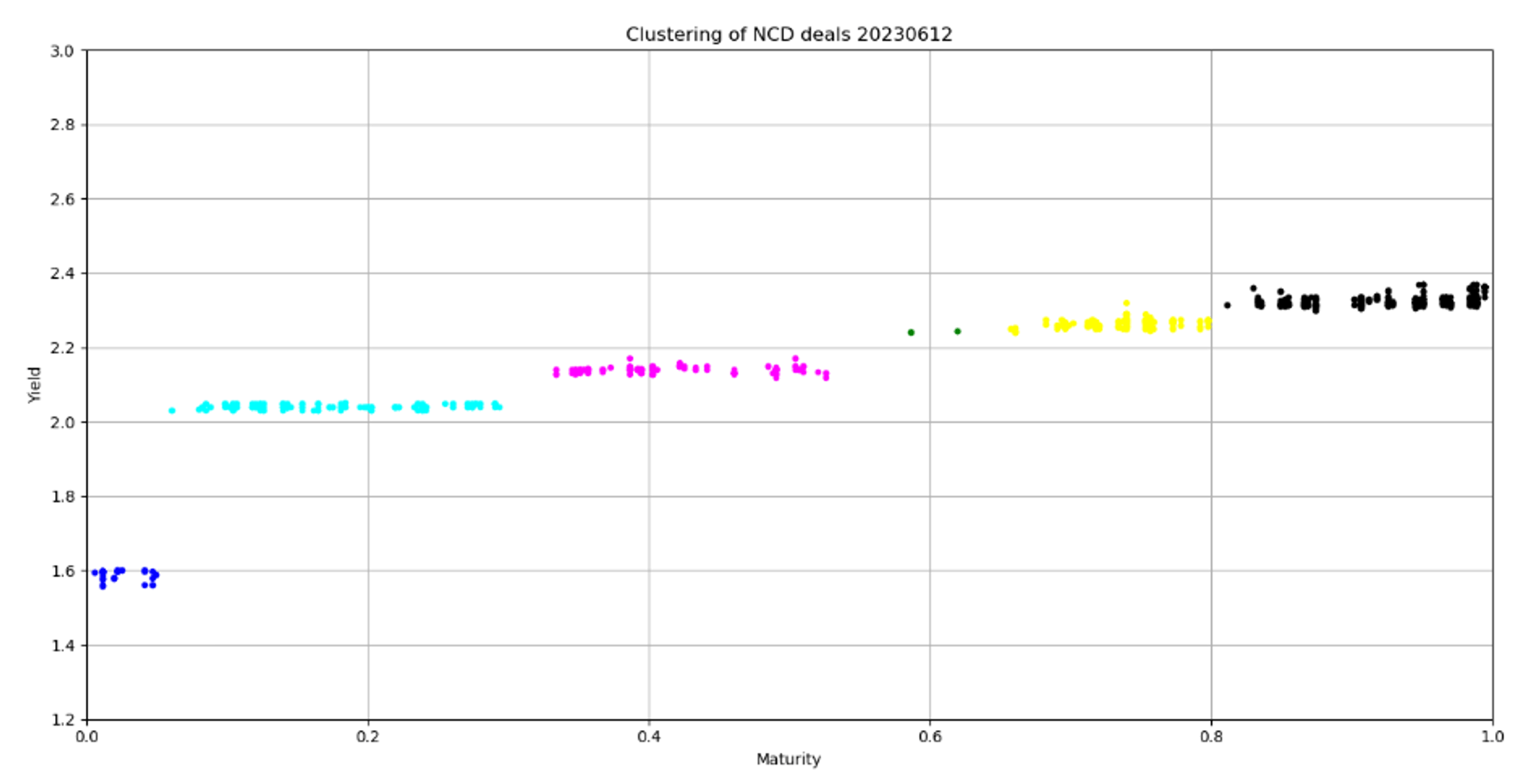

可以发现图2中所有的成交点按照期限被分为了5个大类(除去期限0.6年附近未能聚类的两个绿色点),且每个类别上的收益率水平一致。对于这五个类别间的四个分隔点,可以从图中观察出大致为0.052年、0.304年、0.556年和0.805年;每个间隔点的间隔基本是0.25年,也就是三个月;同时若以交易日期2023年6月12日为起点,可以推算对应的间隔点均在季末点的附近(即对应于2023/6/30,2023/9/30,2023/12/31和2024/3/31的期限点)。季末是金融市场重要的交易时点,对于大部分货币市场工具而言,收益率会在季末时点上有较大变化,故收益率水平被季末时点所分隔也十分合理。

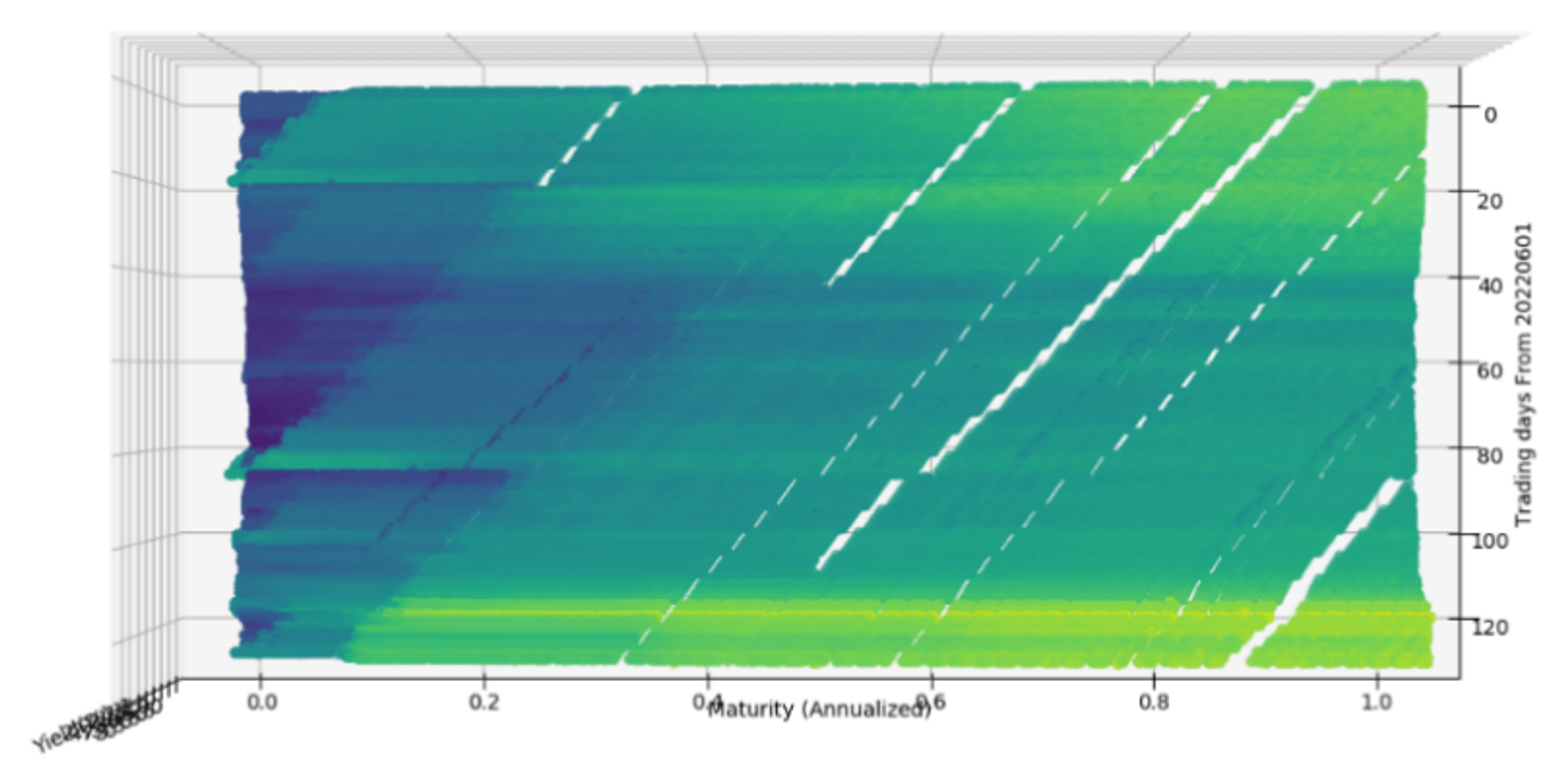

对于同业存单的历史估值做多元化的分析,其结果也支持收益率的季末时点分隔。图3为国股行同业存单中债历史(2022/6/1至2022/11/30)估值的三维俯视(散点)图,图中X轴为同业存单的到期期限,Y轴为自2022/6/1开始的(交易日)天数,Z轴为存单收益率值(此处用颜色标出,颜色越偏紫,值越低,颜色越偏黄,值越高),可明显看出颜色深浅的改变具有跳跃性,且颜色跳变基本以三个月(X轴期限0.25)为间隔。

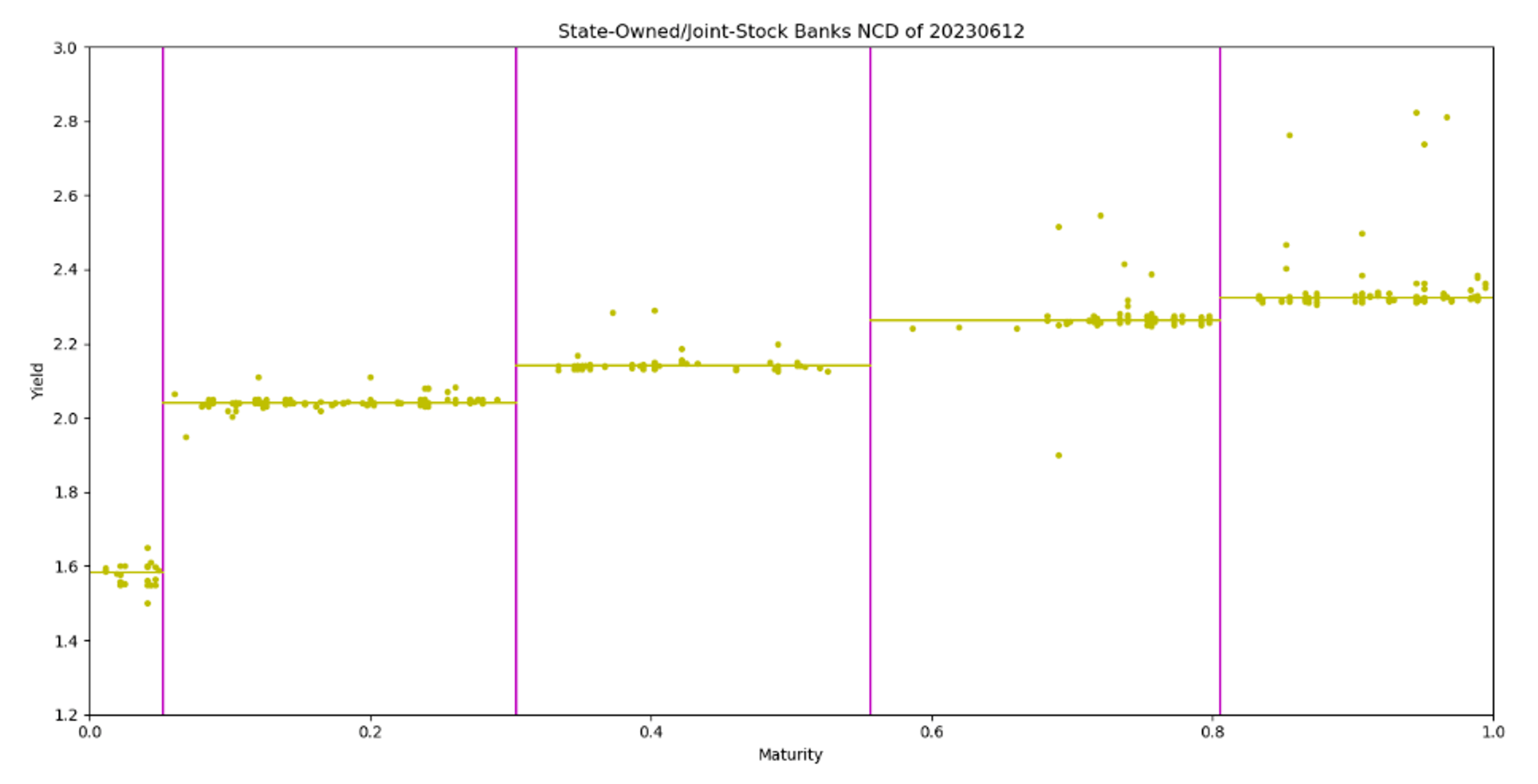

在笔者以季末时点将2023/6/12的国股行NCD成交收益率的散点进行分隔,并以每个分隔区间上成交收益率中位数(或均值,均值和中位数相差不大,但中位数更稳定)作为该区间的收益率水平后,能够正常的看到如图4所示的收益率形态。

图4的收益率形态中,四个季月末的分隔线将成交点分隔为五个区间,绝大部分的成交点均处在区间的收益率水平线附近;收益率随期限上升,每跨过一个区间,收益率直接跳升一定高度(该跳升可以认为是期限利差或跨季资金成本),这形成了一个逐步上升的阶梯形态。该收益率形态有别于传统按照固定期限绘制的连续曲线,但却极佳地近似了NCD市场的真实成交(即残差远优于其他收益率曲线方法)。大型城商行的NCD也具有完全类似的形态,只是每个区间的收益率水平略高一些(因为大型城商行和国股行的信用利差)。

以上的收益率形态也解释了为何使用各类插值、拟合方法或是传统金工模型的效果都不够理想,因为同业存单(事实上也包括国债、政策性金融债和高等级信用债等别的货币市场工具)的收益率(一年内)的真实形态并非曲线,而是以季末时点分隔的水平阶梯线。对这种收益率形态再冠以收益率曲线的名称并不恰当,根据分隔点与其特征可称这个收益率形态为“季月阶梯”或“收益率阶线”(Yield Stairs),后文将用收益率阶线称呼这一收益率形态。

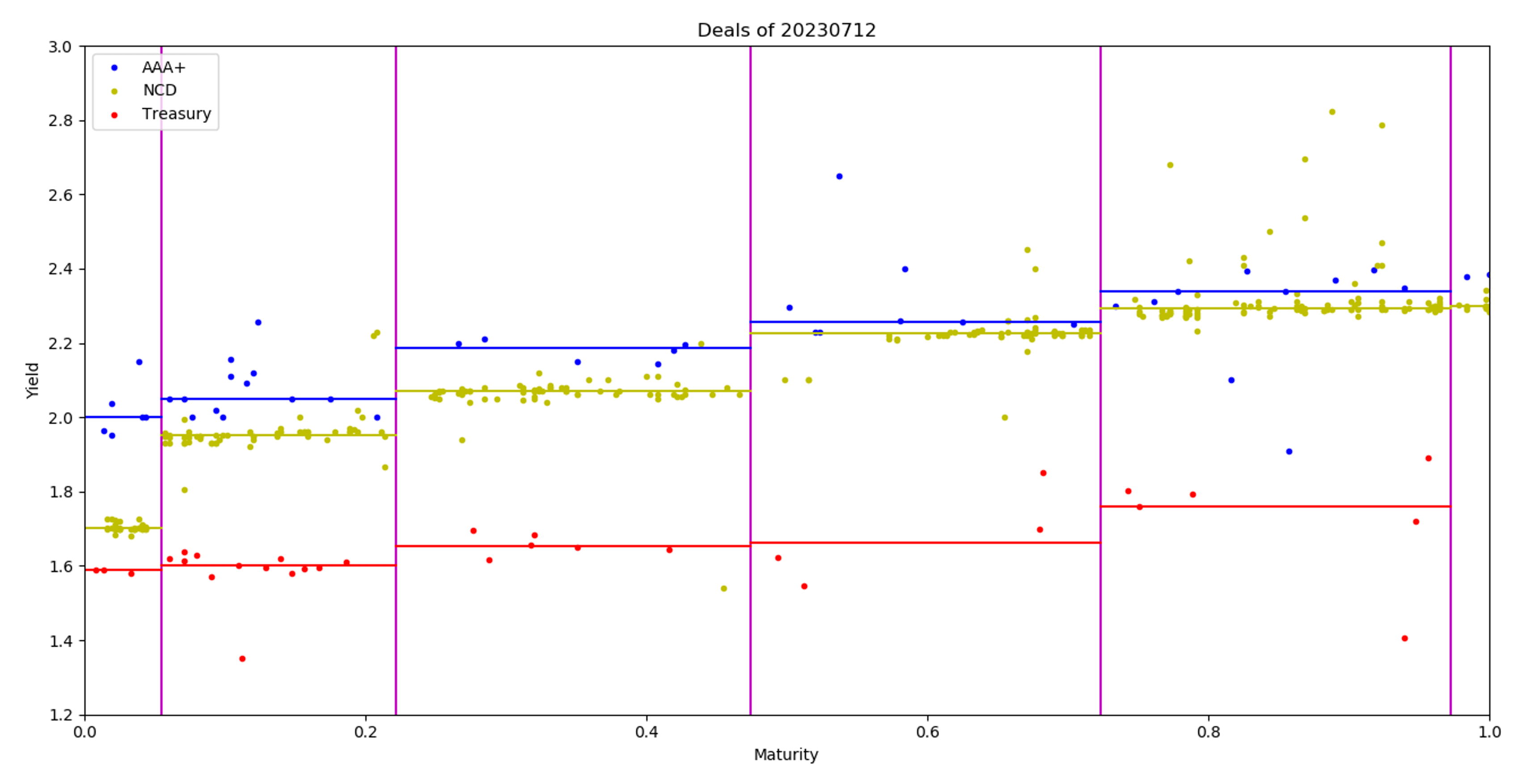

将超AAA信用债(按照市场主流观点,选取全部央企及部分知名大型国企作为超AAA主体)、NCD(国股行/大型城商行)和利率债(国债/政策性金融债)的收益率阶线绘制在同一张图上,便可直观地看到各类型的债券收益率水平及对应的期限利差和信用利差。事实上,因为同一信用资质的债券在收益率阶线上的收益率会在每个区间收敛至同一水平,也能够正常的使用更精细的信用评价去优化收益率阶线,或是利用收益率阶线去筛选不同主体或债券的信用资质。

收益率阶线的形态特征可以用时点效应来解释。货币市场工具的收益率有很强的时点效应,其中月末、季末是对资产价格影响最显著的时点,跨季的资金成本将导致收益率的明显变化;而两个时点之间,缺少强定价依据,同时因为货币市场工具较好的信用资质,违约风险小,故资金成本较为恒定;这使得货币市场工具在实际交易中形成了以月末和季末时点为分隔的分阶段跳变收益率,且每个阶段之内,同信用资质工具的收益率相差很小;这最终形成了收益率阶线的形态。

不仅季月末,非季月(即1、2、4、5、7、8、10、11月)末也有一定可能会导致收益率跳升。6月本身是一个季月(也是半年末),对6月的货币市场交易来说,跨月、跨季是重合的,故难以观察跨月的效应。对于非季月的7月来说,能够正常的看到跨月的收益率阶线,图中最左的分隔线月底的位置,可以观察到信用债、NCD收益率水平在跨过该分隔线(跨月)后的明显跳升,国债收益率在跨月时也略有提升。

事实上,在非月末/季末的某些特殊节点也会产生收益率跳变形态,特别是在这些特殊节点临近的时间段上。如春节,作为我国的特有节日,春节前也是货币市场的一个特殊时间节点;可在收益率阶线上增加独立的分隔线(分隔日期可定为春节假期第一天,一般为除夕当天)分出春节相关区间,本文不再另外绘图描述。

收益率阶线并不总是水平的,在临近跨季时,因为离下一季初越近资金收益率越高,故能够正常的看到跨季后的区间(从左至右第二个区间)上,收益率随期限逐步下行的形态,可称之为跨季形态。但这种形态一般只会在临近季末的一周左右(视当时跨季资金紧张程度,维持的时间不一样)时才会出现,且越靠近季末,该形态越明显。在跨季后收益率阶线会迅速回复到正常的水平状态。必须要格外注意的是,收益率阶线的形态仅在货币市场上观察到。对于一年以内的较低评级债券,因为其流动性差,交易极少,难以形成源自交易的收益率形态。而对于一年以上的期限,主要交易需求并非为了流动性,而往往与久期调节、价差交易、信用调整、监管风控要求等有关,故季末时点效应不再明显。

收益率阶线作为对货币市场收益率的一个较好的描述,不仅有明晰的金融学解释,也具备简洁明了的形态和易画易用等特征。这使得收益率阶线在对货币市场的研究分析,和对相关金融工具的实际投资交易上均具备良好的应用前景。本文对收益率阶线仅作简单介绍,关于收益率阶线的性质与应用有待后续更多深入地研究与探索。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。