服务热线:

服务热线: 显示行业半年报:面板回温慢京东方等仍承压智能投影遇成长烦恼

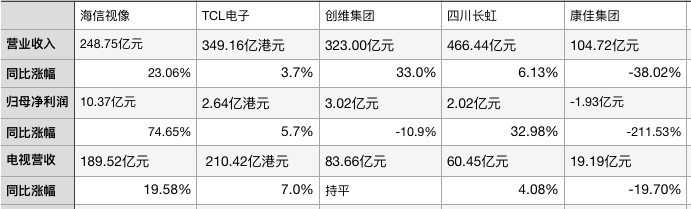

来源:OB欧宝网页登录 发布时间:2024-08-02 06:22:45 浏览量:12023年上半年,大尺寸面板价格回升,中小尺寸面板价格低位徘徊,京东方等面板企业承压,惠科股份也撤回IPO。彩电公司开始分化,海信视像、TCL电子等电视业务稳中有升,四川长虹电视业务受益于代工模式,同比增长明显;康佳集团电视业务收缩较多。电视继续向大屏化、高端化演进。

智能投影行业遭遇成长烦恼,在多年高增长后,业绩增长遇瓶颈,极米科技首当其冲,营收下滑20.10%;归母净利润同比下滑65.58%。峰米科技营收同比下滑38%。创维、海信等传统企业布局智能投影也令行业竞争加剧。

上半年,全球显示终端需求依然低迷,但季度环比已有改善。奥维睿沃多个方面数据显示,今年上半年电视面板逐渐升温,面板厂调整尺寸结构,大幅度减少小尺寸供应,增加大尺寸产能。

整体来看,面板企业仍承压,面板龙头京东方业绩双降。TCL科技半导体显示业务实现营业收入355.3亿元,同比减少4.7%,其中第二季度实现营业收入204.1亿元,同比增长18.5%,环比增长34.9%,净利润环比一季度减亏21.5亿。

兴业证券分析师姚康认为,看好面板供需格局稳定,面板价格稳中有升。京东方上半年公司毛利率、净利率同比下滑,主要因地理政治学、通胀等因素影响,全球经济复苏没有到达预期,居民消费信心持续不振。

面板行业疲软也影响行业老三的上市进程。8月初,惠科股份向深交所提交了撤回首次公开发行股票并在创业板上市申请。惠科股份早在2022年6月申请上市,拟募资95亿元,募资规模在目前创业板拟IPO企业中居于首位。

光大证券分析师刘凯介绍,上半年大尺寸面板行业集中度逐步提升,长期竞争格局向好。随着三星彻底退出LCD,以及LG进一步退产,电视面板已形成高度寡占市场,前三大中国面板大厂包括京东方、TCL华星光电、惠科合计占全球电视面板市占率达60%以上。

行业低位也是布局的好时机,今年1月底,海信视像累计已投资乾照光电16.05亿元,占乾照光电总股本的22.88%,取得乾照光电的控制权并成为乾照光电的控制股权的人。2022年11月,京东方拟以不超过21亿元的自筹资金认购华灿光电,认购完成后将成为华灿光电控股股东。

面板恢复缓慢与下游彩电产品需求不振有关。在外部环境与内部需求偏弱的影响下,上半年彩电市场规模下滑。奥维云网全渠道推总多个方面数据显示,2023年上半年,中国彩电市场销量为1467万台,同比下降12.2%,销售额为487亿元,同比下降8.5%。

今年上半年,海信视像与TCL电子的电视业务继续在第一梯队,TCL电视营收顶级规模,海信视像的电视业务增速最高,创维电视国内表现好于国外;长虹电视受益于代工模式,营收取得增长;康佳电视规模进一步下滑,毛利率持续为负。

“海信视像2023年上半年业绩持续高增,主要系电视内外销出货量均实现同比迅速增加,公司国内外市场占有率同步提升。受面板价格上涨及内外销结构变化影响,公司第二季度毛利率、净利率的提升幅度环比第一季度所减小,预计第三季度受面板成本影响更大,但是公司成本传导能力将会回升,全年盈利水平有望保持稳定。”中信建投分析师马王杰认为。

洛图科技多个方面数据显示,小米(含红米)上半年出货量逼近400万台,同比下降约2%。海信(含子品牌Vidda)上半年出货量约380万台,同比增长11%。TCL(含子品牌雷鸟和乐华)总出货量约300万台,同比增长高达23.3%,创维(含子品牌酷开)在上半年出货量达260万台,同比增长13.5%。

长虹、海尔、康佳三大品牌与第一阵营的差距进一步拉大,上半年出货总量为233.1万台,大幅度地下跌26.5%。长虹,康佳在电视代工市场的表现某些特定的程度上舒缓了品牌经营的压力;海尔则正处在产品线调整和精益化管理的进程中,预计市场表现将在后续释放。

奥维云网消费电子事业部总经理揭美娟表示,在经济加快速度进行发展的情况下,消费升级的大幕已拉开,消费者观念发生改变,由追求低价商品转向追求高品质性价比商品,消费状态从满足基础需求转向满足品质需求,也推动了彩电行业的增长逻辑从总量增长向结构增长转变,经营理念从交易导向向用户导向转变。

电视技术一直在升级,中怡康预计,随着推出Mini LED产品的厂商逐渐增多,市场之间的竞争开始加剧,产品结构从主流的55英寸-75英寸快速向85英寸及98英寸产品升级;同时均价下滑,预计下半年Mini LED产品将开启内卷时代。

智能投影增长与瓶颈。2023年上半年,连续多年保持高速增长态势的家用智能投影行业,首次半年度出现同比负增长态势。奥维云网多个方面数据显示,今年上半年中国家用智能投影市场全渠道推总销量为323.8万台,同比下降2.6 %;销售额61.2亿元,同比下降2.9%。

“上半年消费环境尤其是消费电子类,审慎消费态度越发明显,同时行业尝鲜和新兴渠道红利的消退也是规模下降的主要诱因。当然,产品体验一直没办法做出突破性升级,也会制约行业规模的上限。”揭美娟认为。

智能投影极米科技业绩双降。极米公司实现营业收入16.27亿元,同比下滑20.10%;归母净利润9272.73万元,同比下滑65.58%。其中投影仪整机及配件15.64亿元,同比下滑20.90%。

极米科技解释,2023年上半年,国际国内宏观经济环境不确定因素较多,国内市场为公司收入大多数来自,国内市场整体消费需求恢复在不一样的行业的节奏具有一定差别,产品需求面临阶段性压力。

光峰科技营业收入10.73亿元,同比下降15.45%;归母净利润7491.46万元,同比增长62.98%。公司整体毛利率为37.70%,同比增加7.39个百分点。

光峰科技上半年盈利水平好于极米科技,不过,光峰科技负责家用显示产品的研发及销售的参股公司重庆峰米营收3.76亿元,净利润亏损7921.68万元.

中信建投马王杰认为,极米科技第二季度业绩承压,降幅环比持续扩大,盈利能力受损,主要系国内投影仪需求较弱,叠加市场之间的竞争加剧,公司国内销售跟随DLP大盘下滑,龙头地位仍然稳固。展望下半年,随着国内消费复苏,投影仪需求有望在旺季回暖,但全年净利率可能保持较低水平。

“子公司峰米科技上半年营收3.76亿元,同比下滑38%。展望下半年,公司将继续提升自有品牌小明业务的收入占比;同时也将更加聚焦核心器件业务,继续积极助力当贝、优派、安克等客户。”中信建投刘双锋认为。

此前,智能投影火热,也吸引众多品牌入局。今年以来,智能投影行业越来越热闹,创维旗下品牌酷开入局智能投影行业,还携手京东方打造LCD(液晶)投影解决方案。海信旗下年轻潮牌Vidda也拓展智能投影业务。

洛图科技分析师认为,总的来看,国内经济和消费信心的回升仍面临不小挑战;智能投影市场短期承压。尽管智能投影市场正在经历阵痛,但从长远看,品牌的优胜劣汰、虚标现象的规范、产品性能的提升,多元化技术的竞争将对行业的远期发展起到积极的作用。