服务热线:

服务热线: A股深度个股分析:凯盛科技正宗折叠屏盖板玻璃生产商

来源:新闻中心 发布时间:2024-03-11 12:16:28 浏览量:1截止20日,滚动市盈率为52.35倍,总市值为97.7亿。公司是央企控股的上市公司,是凯盛科技集团的研发制造平台。公司的业务分两部分,一是消费电子的触控模组和触摸屏材料如玻璃等,二是电溶氧化锆和陶瓷粉体等材料业务。其中触控相关业务利润占比为80%,是公司的拳头业务。

未来增量看点是UTG(折叠屏即柔性屏)业务,公司是国内唯一全国产化的“原片配方开发、原片生产、UTG减薄、UTG成型、柔性贴合”全套超薄柔性玻璃生产的基本工艺技术,形成了全国产化超薄柔性玻璃产业链。

公司2000年成立,总部在安徽蚌埠,2002年在上交所上市,原证券简称方兴科技,2016年改名为凯盛科技。上市之初,公司的产品为:浮法玻璃、在线镀膜玻璃和ITO导电膜玻璃。

2011年,公司完成资产重组,将浮法玻璃业务相关资产和负债与蚌埠院拥有的中恒公司60%股权、华洋公司100%股权、中凯电子100%股权及部分土地使用权和房产进行置换;

蚌埠院:即蚌埠玻璃工业设计研究院是原国家建材局直属的全国综合性甲级设计研究单位,1953年成立,2000年改企加入中国建筑材料集团有限公司。

2015年,公司以18.11元的价格增发5.3亿元收购国显科技76%的股权,公司逐渐形成电子信息数据显示和新材料双主业。

2020年公司新型显示业务板块顺利通过LGD、三洋、京东方等国际国内一流客户认证并批量供货,21年UTG产品已具备量产供货条件;

截止今年中报,公司实际控制人是中国建材集团,华光光电、蚌埠玻璃工业设计研究院分别持股21.83%、4.39%,华光及蚌埠工业设计院均为中建材旗下凯盛科技集团子公司,中国建材集团直接+间接持有公司股权共计27%。截止中报,无一家基金持股。

深圳国显:公司持股票比例为75.58%,基本的产品为液晶显示模组及触控显示一体化模组等,注册资本9,000万元,总资产389,173万元,净资产78,706万元。

今年中报实现营业收入262,206万元,盈利13,369万元,净利润11,469万元;20年年报实现营业收入388,681万元,盈利19,080万元,净利润18,091万元。

蚌埠中恒:为本公司全资子公司,基本的产品为电熔氧化锆、硅酸锆、球形石英粉等,注册资本35,643万元,总资产140,437万元,净资产82,865万元。

今年中报实现营业收入43,308万元,盈利3,434万元,净利润3,100万元;20年年报实现营业收入77,468万元,盈利5,164万元,净利润4,618万元。

安徽中创:为本公司控股子公司,公司持股票比例为62.57%,基本的产品为稳定锆、抛光粉,纳米钛酸钡等。注册资本5,594万元,总资产41,337万元,净资产13,367万元。

今年中报实现营业收入18,308万元,盈利3,433万元,净利润2,897万元;实现营业收入44,306万元,盈利5,359万元,净利润4,746万元。

凯盛材料(洛阳):为公司全资子公司,基本的产品为ITO导电膜玻璃。注册资本5,000万元,总资产16,048.62万元,净资产5,558.99万元。今年中报实现净利润350.96万元;20年年报实现净利润471万元。

新型显示包括两部分:1、新型显示产品—液晶显示模组;2、新型显示材料产品—ITO导电膜、TFT-LCD(液晶基板玻璃,两层玻璃之简夹液晶)玻璃减薄和手机盖板。

20年年报:此业务为公司主体业务,20年实现盈利收入41.46亿,利润为6.1亿,毛利率为14.7%,收入比例为83.98%,利润比例为81.63%

20年年报:此业务实现盈利收入7.91亿,利润为1.37亿,毛利率为17.34%,收入构成16.02%,利润构成18.37%。

显示业务具体包括:新型显示产品—液晶显示模组;新型显示材料产品—ITO导电玻璃、TFT-LCD玻璃(玻璃基板)减薄和手机盖板。

减薄:显示面板薄化主要是用化学蚀刻和物理研磨将面板玻璃进行减薄处理,达到显示产品轻薄化的需求。

2020年,新型显示业务合计贡献收入41.46亿元,其中深圳国显科技为液晶显示模组运营主体,实现盈利收入38.87亿元。由此测算,新型显示材料产品营收在2.6亿元左右,占比较小。

简单来讲,公司是业内少有的一体化企业:公司从玻璃基板→玻璃减薄→显示模组→触控盖板→触控显示一体化→终端电子市场,实现全产业链布局,供应链一体化。

ITO导电膜玻璃:大多数都用在电子手表、车载显示、医疗器械显示、电子书、电子标签等液晶显示屏。公司为是全球ITO导电膜玻璃的主要供应商之一,市场占有率约占25%

注释:ITO导电玻璃是在钠钙基或硅硼基基片玻璃的基础上,利用磁控溅射的方法镀上一层氧化铟锡(俗称ITO)膜加工制作成的。

液晶显示器专用ITO导电玻璃,还会在镀ITO层之前,镀上一层二氧化硅阻挡层,以阻止基片玻璃上的钠离子向盒内液晶里扩散。高档液晶显示器专用ITO玻璃在溅镀ITO层之前基片玻璃还要进行抛光处理,以得到更均匀的显示控制。

玻璃盖板:大多数都用在手机、平板电脑、车载、智能穿戴、工控触摸屏等产品上的保护屏,及手机玻璃后盖板。

触摸屏模组和显示模组:应用于各类电子信息显示终端产品,包括智能手机、平板电脑、笔记本电脑、汽车电子、智能穿戴、智慧家居、机器人、医疗仪器设施、远程教育等电子科技类产品及其他工控产品等领域。

触控模组的客户方面:目前为亚马逊、谷歌、三星、LGD、京瓷、Wacom、三洋、宏碁、联想、腾讯、阿里、百度、京东方等国际国内知名品牌提供直接或间接服务。

国显科技目前拥有6000万片手机触控显示模组生产线万片手机触控显示模组生产线全部建设完成正式投产,公司2020年新型显示产品产量/销量分别为0.37/0.35亿片。

上游基础材料:玻璃基板、彩色滤光片、偏光片、液晶材料、驱动IC、背光模组等;

中游面板制造:列阵(Array)、成盒(Cell)、模组(Module);

液晶显示产业链的上游最重要的包含玻璃基板和深加工厂商,基板如国外的康宁、旭硝子,国内厂商如南玻、东旭、彩虹等,加工厂商如蓝思科技、伯恩光学等;

整机厂的上游是显示触控模组厂,高铝玻璃对应显示触控模组,触控模组和显示触控模组的厂商比较多,如凯盛科技、长信科技、合力泰、同兴达等;

下游为应用设备厂商,最重要的包含3C、家电等产品,如平板电脑、手机、电视等。

注:触控显示模组,主要是将液晶面板、触控面板、驱动IC、印刷电路板及背光源(用于LCD)等器件组装在一起而形成的器件

凯盛科技是凯盛集团旗下的资产运营平台,目前凯盛科技还托管集团其它非上市资产,其中包括:

1)洛玻集团下属蚌埠中显、龙门、龙海公司的3条超薄玻璃产线)蚌埠院下属蚌埠光材公司1条用于触摸屏盖板的高铝玻璃产线)成都中光电科技有限公司2条TFT-LCD玻璃生产线)蚌埠中光电科技有限公司8.5代TFT产线。

2020年凯盛集团旗下显示材料业务产能情况(包括上市公司与非上市公司)如下:

简单来理解,公司自己有玻璃原片,之后自己还具备电子玻璃深加工能力,之后公司还能自己生产显示模组,但偏光片、滤光片、液晶材料等需要外面采购。再有就是公司主要生产的手机等消费电子科技类产品的相关触控显示模组,盖板玻璃等

1、目前公司生产的显示触控模组都是是用于液晶面板的不涉及OLED,但未来有可能朝OLED走,今年2月公司公告称,母公司凯盛科技集团已在着手“OLED显示用玻璃基板关键技术探讨研究开发”项目。

2、据头豹产业研究院,2020年我国液晶显示模组市场规模达3940亿元,2016-2020年CAGR5.4%,预计2025年市场规模将达到7582亿元,市场基本饱和,缓慢增长态势,行业竞争也非常充分。

凯盛科技是国内目前从原片设计到生产的全产业链企业,如果未来折叠屏手机爆发,对公司来说是一个增量。

根据CINNOResearch《OLED智能手机月度市场报告》数据,2020年全球折叠手机屏出货量为290万片,较2019年同比增长517%,预测2024年有望上升至3800万片。

今年以来,小米已发布折叠屏手机产品,根据DSCC的预计,OPPO、vivo等厂商后续也将加入折叠手机阵营。其预测2021年折叠屏智能手机的发货量有望达到560万部,同比增长143%,而若从产量方面出发,同比增速则有望达到187%,产量与发货量的差异主要系2021年末较多的新品问世。

,应用折叠屏技术的手机、平板、笔记本电脑、电视的面板合计发货量有望达到7560万部

2019年发布的折叠屏手机盖板材料均为透明聚酰亚胺(CPI),但随着工艺和产业链的成熟,超薄柔性盖板玻璃(UTG)慢慢的变成了行业重要的新方向,并于2020年首先在三星GalaxyZFlip上量产使用。

简单来讲,UTG硬度高,透光好,触感好,耐刮花等,但目前价钱是CPI左右。CPI的优点是技术成熟,易于量产。

相关公司:玻璃制造环节代表性公司有肖特、康宁、旭硝子等,玻璃减薄深加工环节代表性公司有Dowoo、日本长濑,国内企业包括长信科技、凯盛科技等,下游客户主要是显示模组公司,如三星、京东方等。

0年三星开始使用UTG,三星使用的原片来自德国肖特,加工为三星旗下的Dowooinsys,之后提供给三星。三星GalaxyZFlip所用UTG玻璃单价为40美金/片左右,约合人民币260元/片。

凯盛科技UTG原片来自蚌埠院旗下的蚌埠光电(已被公司托管,目前没有披露未来是否注入上市公司)。公司做对原片做深加工,具体包括包括UTG减薄、成型和柔性贴合等工艺。

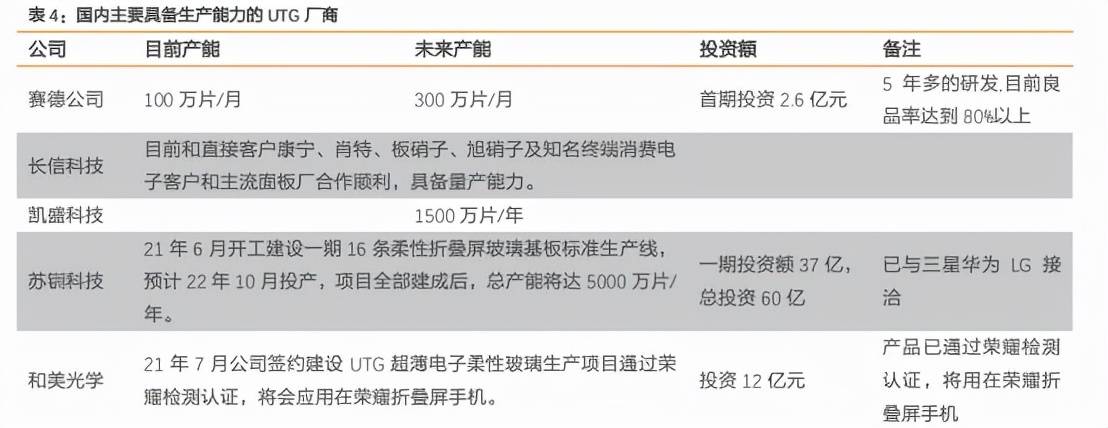

产能方面:公司8月18日在投资者互动平台表示,UTG一期项目7月已经建成,具备供货能力。公司UTG二期项目正在按计划建设,预计产能为1500万片/年。一期项目的产能是多少?预测约为150万片/年,对应出售的收益为出售的收益约3亿元/年。

目前国内的对手都集中在中段加工环节,都需要购买外国原片,成本高。具体加工公司包括,赛德公司、凯盛科技、和美光学、苏钏科技、长信科技等,同时目前各家的良率及量产能力尚不明确。

总结:凯盛科技和长信科技,业务相似,但毛利率差很多,主要为管理效率有差距,天风表示,随公司管理效率和新建产能利用率的提升,后续盈利能力有较大提升空间,未来显示器件业务有望呈现收入与利润率齐升的局面。简单来说,公司目前最大优点是央企控股上市公司,资源优势较大。

注册资本35,643万元,总资产140,437万元,净资产82,865万元。今年中报实现营业收入43,308万元,盈利3,434万元,净利润3,100万元;20年年报实现营业收入77,468万元,盈利5,164万元,净利润4,618万元。

其中化学法纯度高,但成本高,产量较小,但以此为原料之后再添加稀土等改性材料之后,能做成纳米复合氧化锆,此物和MLCC陶瓷粉体相类似。

纳米复合氧化锆市场空间需要有限,复合氧化锆空间不到百亿,但却是义齿,人工关节的主要材料,下游空间很大,义齿空间近200亿。

国瓷材料目前拥有2500吨纳米复合氧化锆产能,且向下游布局,收购了全国最大的义齿瓷块生产商。

公司是一家专门干新材料领域,集研发、生产、销售为一体的高新技术企业。公司产品涵盖电子陶瓷介电材料、结构陶瓷材料(纳米复合氧化锆和氧化铝等)、建筑陶瓷材料(陶瓷墨水、釉料)、电子金属浆料(银浆、铝浆、铜浆、镍浆等)、催化材料(蜂窝陶瓷、分子筛、铈锆固溶体等)等。产品主要使用在在电子信息和通讯、生物医药、新能源汽车、建筑材料、汽车及工业催化、太阳能光伏、航空航天等现代高科技领域。

蚌埠中恒为国内电熔氧化锆的龙二,16年统计公司当时市占率达到55%,但是20年统计,三祥新材晋升第一,公司的市占率滑到26%左右。

简单来讲,电熔氧化锆是成本低,环保,但纯度差,因此主要用作耐火材料、陶瓷色釉料、先进陶瓷和汽车刹车片的生产,具体如高档冶金用水口砖、高温坩埚等。和复合氧化锆相比属于“大宗产品”,目前全球需求20万吨左右,我国产能超过55%,本质原因还是属于低端产品。而像纳米复合氧化锆这种高端产品的产能则大多分布在在欧洲和日本。

因此,电熔氧化锆技术壁垒有限,三祥新材和东方锆业等都有扩产计划,东方锆业计划到云南新建产能,因为云南水电费用较低,总结来说,电熔氧化锆竞争较为激烈,且空间相对有限。

公司持股比例为62.57%,注册资本5,594万元,总资产41,337万元,净资产13,367万元。今年中报实现营业收入18,308万元,盈利3,433万元,净利润2,897万元;实现营业收入44,306万元,盈利5,359万元,净利润4,746万元。

纳米钛酸钡为陶瓷粉体的主要原材料,壁垒较深,国内市场110亿左右,目前国内就2家公司制作,除了公司之外是国瓷材料。国瓷材料是纳米钛酸钡的龙头国内份额80%,全球10%,前产能为1万吨,2020年9月又定增扩产2000吨。

公司产能方面,依据公司公告的披露推测,目前有效产能500吨左右,公告说,目前已经稳定供货给MLCC等企业。

一期项目产能为2000吨,预计剩下1500吨产能何时投产,公司未披露,总体设计产能为年产6000吨纳米钛酸钡功能陶瓷材料生产线、财务情况

一季报:上半年实现营业收入33.85亿元,同增70.11%;归母净利润0.84亿元,同增78.45%;扣非归母净利润0.67亿元,同增431.36%。单二季度,公司营收17.62亿元,同增50.86%;归母净利润0.68亿元,同增77.38%。

运营主体深圳国显上半年实现净利润1.15亿元,上年同期为0.58亿元。新材料业务:电熔氧化锆、球形石英粉订单量均大幅度的增加,依据公司公告,应用材料产品销量同比增长超30%。

我们认为虽然当前公司业务总体与长信科技类似,但在UTG领域,公司依托于大股东资源,实际上对上游核心原材料具备较强的掌控力,业务在某些特定的程度上可与成长期的康宁类比,公司UTG产品有望成为消费电子板块下一技术迭代中的核心部件。

参考可比公司22年0.65倍PEG,公司在规模上不及产业链中龙头歌尔股份、立讯精密,但未来三年增速可观,我们大家都认为0.5倍PEG为较合理估值,对应PE35.5倍,目标价15.3元,首次覆盖,给予“买入”评级。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。